恆譽金融|利率回顧 : 美聯儲、加拿大、歐元區、日本央行——四大央行齊按兵不動

- Affinity Financial 恆譽金融

- May 4

- 6 min read

4月30日,美聯儲公布4月議息決議,宣布,將聯邦基金利率區間穩定在3.50%—3.75%,這已經是去年末連續三次降息後,美聯儲第三次按兵不動。

從利率聲明來看,美聯儲延續了高利率維持更久的政策基調。聲明指出,通脹仍處於較高水平,並特別提到全球能源價格上漲對物價形成支撐,同時強調中東局勢導致經濟前景存在較高不確定性。

與議息結果同樣引人關註的是,這是美聯儲主席鮑威爾作為主席主持的最後一次常規議息會議——美聯儲主席的任期將於今年5月15日正式屆滿。由此,利率聲明釋放的政策信號與鮑威爾個人表態,疊加內部明顯分歧,使這次會議被市場視為美聯儲前路的一個重要轉折點。

鮑威爾表示,當前利率處於良好位置;支持轉向中性偏向的官員人數有所增加;或許下次會議就會考慮改變目前的寬松傾向;目前沒有人呼籲加息,寬松立場異議者並不是傾向於加息;如果需要加息或降息,會發出信號並采取行動;考慮降息之前需觀察能源和關稅問題。

從利率聲明來看,美聯儲延續了高利率維持更久的政策基調。聲明指出,通脹仍處於較高水平,並特別提到全球能源價格上漲對物價形成支撐,同時強調中東局勢導致經濟前景存在較高不確定性。聲明顯示,聯邦公開市場委員會12名成員中當日有8人支持這一決定,出現四名官員持不同意見,為30多年來最多。這種罕見的分裂,直接反映出美聯儲內部對當前通脹走勢與經濟前景判斷的不一致。

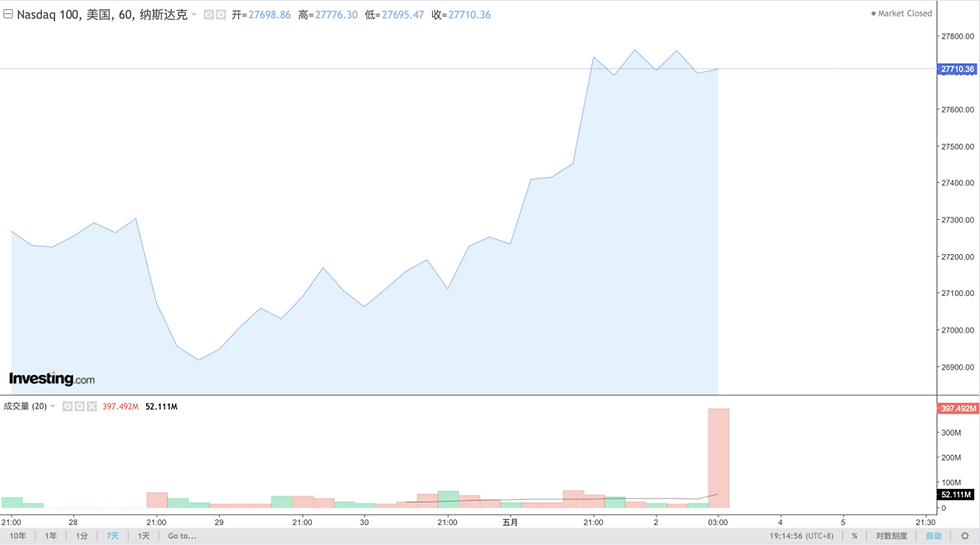

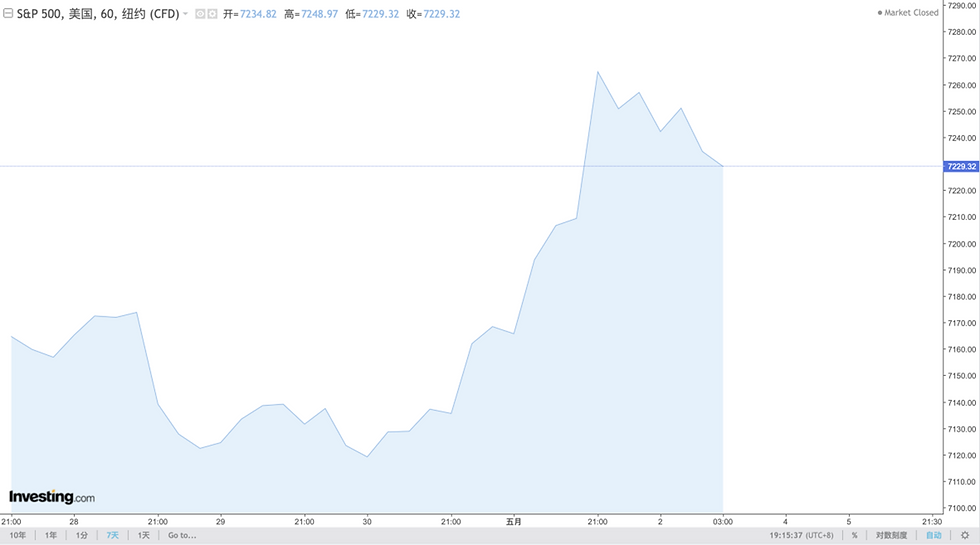

三大股指本週均錄得漲幅,截至本週五收盤,道瓊斯指數報收49499.27點,本週累計上漲0.55%;納斯達克指數報收25114.44點,首次收在25000點之上,本週累計上漲1.12%,漲幅最大;標普500指數報收7230.12點,本週累計上漲0.91%。

道瓊斯指數本週漲跌情況(資料圖來源:英為財情Investing):

納斯達克指數本週漲跌情況(資料圖來源:英為財情Investing):

標普500指數本週漲跌情況(資料圖來源:英為財情Investing):

4月29日,加拿大央行連續第四次會議,將基準利率維持在2.25%不變,符合市場預期。加拿大央行發布報告稱,中東局勢持續動蕩,市場波動性加劇,美國的貿易政策在不斷重塑全球貿易格局,這兩者都是持續存在的不確定因素。

報告指出,伊朗局勢導致能源價格急劇上漲,同時造成物流運輸受阻,拖累石油進口國經濟增長前景,並加劇全球通脹壓力。展望期內,受人工智能相關投資及消費增長提振,2026至2028年全球經濟增速預計均維持在3%左右。受能源價格跳漲影響,未來一年的通脹預測值已被上調。

加拿大央行預計,伊朗戰爭不太可能對加拿大經濟增長產生重大影響,其貨幣政策報告中的預測與1月相比變化不大。預計實際國內生產總值今年增長1.2%,2027年增長1.6%,2028年增長1.7%。此前,加拿大央行曾表示,無法預測伊朗沖突的持續時間和規模,並稱其對經濟的影響高度不確定。

隨著GDP增速略高於潛在增速,經濟的供給過剩狀況將逐步消化。盡管伊朗戰事或改變經濟增長結構,但本次更新預測中整體GDP增速基本不變。加拿大作為大型石油凈出口國,汽油價格上漲雖擠壓居民生活成本,但油價走高仍會推升國民收入。

受汽油價格大幅上漲拉動,加拿大3月消費者物價指數(CPI)通脹率攀升至2.4%,終結了此前數月通脹持續放緩的態勢。核心通脹持續回落,最新通脹數據穩定在2%上方小幅區間。受汽油漲價、食品通脹仍處高位影響,短期通脹預期有所擡升,不過長期通脹預期依然保持穩定。

報告指出,加拿大4月CPI通脹率大概率進一步升至3%左右。在油價逐步回落的基準假設下,預計明年初通脹將回落至2%目標水平,並在預測期內維持在2%附近。

截至本週五收盤,加拿大S&P/TSX綜合指數報收33891.18點,本週累計下跌0.04%。

加拿大S&P/TSX指數本週漲跌情況(資料圖來源:英為財情Investing):

4月30日,歐洲中央銀行宣布決定維持歐元區三大關鍵利率不變。這是歐洲央行自去年7月以來,連續第七次維持利率不變。歐洲央行表示,歐元區存款機製利率、主要再融資利率和邊際借貸利率分別維持在2.00%、2.15%、2.40%不變。

公報表示,歐洲央行的政策目標仍是確保歐元區中期通脹目標穩定在2%。通脹的上行風險和經濟增長的下行風險已經加劇。中東局勢導致能源價格大幅上漲推高通脹,打擊了經濟信心。中東戰事持續的時間越長、能源價格維持高位的時間越久,對整體通脹和經濟的影響就可能越強。

歐洲央行行長拉加德指出,本次決策是在信息仍不充分的情況下作出的,但理事會不僅一致同意維持利率,也對可能加息進行了深入而全面的討論。她表示,未來六週將是評估經濟形勢的重要窗口,以便在6月會議上基於更完整的數據作出決定。

初步數據顯示,2026年第一季度歐元區和歐盟國內生產總值(GDP)環比均增長0.1%,較2025年第四季度0.2%的增幅有所放緩。從同比來看,歐元區經濟同比增長0.8%,歐盟整體增長1.0%,低於上一季度歐元區1.3%和歐盟1.4%的同比增速。

市場普遍預計,歐洲央行可能在今年內進行三次各25個基點的加息,顯示投資者正將政策路徑向更緊縮方向調整。不過,拉加德強調,盡管油氣價格上漲明顯,尚未看到所謂第二輪效應:即價格上漲向更廣泛商品和工資傳導的確鑿證據,這也是當前暫不加息的重要原因之一。

截至本週五收盤,英國富時指數報收10363.93點,本週累計下跌0.15%;德國DAX指數報收24292.38點,本週累計上漲0.68%;法國CAC指敷報收8114.84點,本週累計下跌0.53%。

英國富時指數本週漲跌情況(資料圖來源:英為財情Investing):

德國DAX指數本週漲跌情況(資料圖來源:英為財情Investing):

法國CAC指數本週漲跌情況(資料圖來源:英為財情Investing):

4月28日,日本央行在結束為期兩天的貨幣政策會議後宣布,將政策利率維持在0.75%不變,同時大幅上調通脹預期並下調經濟增長預期。這是自2025年12月加息25個基點後,日本央行連續第三次會議維持利率水平不變。

日本央行表示,近期中東局勢緊張推高國際油價,對日本經濟的影響仍需進一步觀察。這一背景下,日本央行決定暫不加息。若沖突持續升級、油價長期高企,日本企業利潤和居民實際收入將進一步承壓,拖累經濟增長。同時,高油價還可能推升能源、日用品及食品價格,加大通脹上行壓力。

日本央行同時公布經濟與物價形勢展望報告,將2026財年(2026年4月至2027年3月)剔除生鮮食品後的核心消費者價格指數(CPI)漲幅預期由今年1月預測的1.9%上調至2.8%;2026財年實際國內生產總值(GDP)增速預期由1月預測的1.0%下調至0.5%。

中東局勢導致的油價上漲,將通過惡化貿易條件等因素抑製企業利潤和家庭實際收入,導致2026年財年日本GDP減速。不過,日本企業部門有望維持較高利潤增速,政府的各項措施和寬松的金融狀況等也可能支撐經濟,因此預計GDP將繼續溫和增長,盡管增速會放緩。

5月1日,日本總務省公布的數據顯示,4月東京剔除生鮮食品的消費者價格同比上漲1.5%,創下2022年3月以來最小漲幅。這是該指標連續第五個月放緩,為2009年以來最長放緩週期。進一步剔除能源後的消費者價格同比上漲1.9%,包含全部項目的整體消費者價格同比上漲1.5%。

東京最新CPI數據表明,伊朗沖突引發的油價飆漲可能尚未影響日本通脹。日本央行本週決定維持政策利率不變,雖然部分委員傾向於加息,但多數委員認為尚無必要采取行動。在伊朗戰爭給日本經濟前景蒙上陰影的情況下,央行行長植田和男對於延長按兵不動敞開大門。

截至本週五收盤,日經225指數報收59513.12點,本週累計下跌0.34%。

日經225指數本週漲跌情況(資料圖來源:英為財情Investing):

4月30日,埃克森美孚公布2026年第一季度財報,盡管受中東沖突導致的供應鏈中斷影響,調整後盈利仍超出市場預期。財報顯示,公司一季度營收851.4億美元,同比增長2.4%,高於市場預期的812.4億美元。凈利潤為42億美元,較去年同期的77億美元下降約45%,為2021年以來季度最低水平。

2月底爆發的伊朗戰爭對業績造成顯著沖擊。公司因無法交付的貨物錄得約7億美元損失,另有39億美元的不利時效性影響,主要源於金融衍生品估值與相關實物交易估值之間的不匹配。

4月30日,蘋果發布2026 財年第二季度財報,在服務業務增長的拉動下,盈利和營收均超出分析師預期。iPhone 銷售額在近三個季度內第二次不及市場預期,也是財報中唯一一項明顯低於預期的核心業績數據。

公司在一份聲明中表示,該季度營收同比增長17%,至1112億美元,高於分析師平均預期的1097億美元。蘋果此前曾預計銷售額將增長13%至16%。每股收益(EPS)為2.01美元。

受托支付是貸款資金的一種支付方式,指貸款人(依法設立的銀行業金融機構)根據借款人的提款申請和支付委托,將貸款資金支付給符合合同約定用途的借款人交易對象,目的是為了減小貸款被挪用的風險。

Comments